Transizione 5.0

Credito di imposta per sostenere la transizione digitale ed energetica delle imprese italiane

Obiettivo

Il bando "Transizione 5.0" è stato istituito per sostenere la transizione digitale ed energetica delle imprese italiane, incentivando investimenti in tecnologie innovative e sostenibili. Con una dotazione finanziaria per il biennio 2024-2025, il programma mira a migliorare l’efficienza energetica e a ridurre i consumi, contribuendo al raggiungimento degli obiettivi ambientali nazionali ed europei.

Chi può accedere

Il bando è aperto a tutte le imprese residenti in Italia, incluse le stabili organizzazioni di soggetti non residenti. Non ci sono restrizioni relative a:

Forma giuridica.

Settore economico.

Dimensione aziendale.

Regime contabile o sistema di determinazione del reddito fiscale.

Tuttavia, sono escluse le imprese in stato di liquidazione, fallimento o con irregolarità nella sicurezza sul lavoro o negli obblighi normativi.

Obiettivi e caratteristiche dell’agevolazione

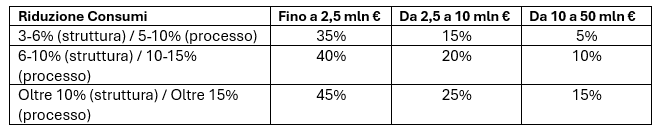

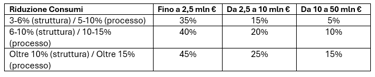

Il credito d’imposta è proporzionale agli investimenti effettuati ed è legato alla riduzione dei consumi energetici ottenuti grazie all’implementazione di tecnologie e processi innovativi.

Le aliquote del credito variano in base alla riduzione dei consumi e alla quota d’investimento, secondo i seguenti parametri:

Guida all'agevolazione

Un breve riepilogo e un video illustrano le principali caratteristiche dell'agevolazione, i requisiti per poter partecipare, le modalità e i tempi di presentazione della domanda.

Offriamo uno studio di prefattibilità gratuito per valutare l'ammissibilità all'agevolazione, fornendo un'analisi personalizzata e supporto strategico per decisioni consapevoli e vantaggiose.

Contattaci senza impegno, compilando il form nel riquadro sottostante.

Transizione 5.0

Spese ammissibili

Sono ammissibili gli investimenti avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025, con i seguenti requisiti:

Beni materiali e immateriali nuovi, strumentali all'esercizio d'impresa, come definiti negli allegati A e B della legge Industria 4.0.

Progetti che comportino una riduzione dei consumi energetici minima del 3% (struttura produttiva) o del 5% (processo produttivo).

I beni devono essere interconnessi al sistema aziendale o alla rete di fornitura e situati in strutture produttive ubicate in Italia.

Certificazione richiesta:

Perizia asseverata rilasciata da un ingegnere o perito industriale.

Dichiarazione sostitutiva per beni con costo unitario inferiore a 300.000 euro.

Come accedere al beneficio

La procedura si articola in tre fasi principali:

Prenotazione del credito d’imposta tramite comunicazione preventiva.

Comunicazione degli ordini accettati, con documentazione della spesa e pagamento dell’acconto del 20%.

Comunicazione di completamento, con verifica degli investimenti effettuati e certificazione dei risultati ottenuti.

Modalità di utilizzo del credito d’imposta

Il credito è utilizzabile esclusivamente in compensazione tramite modello F24.

Deve essere utilizzato entro il 31 dicembre 2025. Eventuali crediti residui possono essere riportati e utilizzati in cinque quote annuali di pari importo.

Documentazione obbligatoria

Ai fini della verifica e della conformità:

Conservazione della documentazione attestante la spesa e la riduzione dei consumi energetici.

Le fatture e i documenti relativi agli investimenti devono riportare la dicitura:

"Acquisto per il quale è riconosciuto il credito d’imposta ex art. 38 del DL 19/2024".È obbligatorio utilizzare SPID e firma digitale per la presentazione delle domande.

Vantaggi per le imprese

Riduzione dei costi energetici e aumento dell’efficienza.

Incentivi all’adozione di tecnologie digitali e innovative.

Miglioramento della sostenibilità aziendale e riduzione dell’impatto ambientale.

Supporto economico fino al 45% dell’investimento, con massimali che raggiungono i 50 milioni di euro annui per impresa.

Compila GRATUITAMENTE e senza nessun impegno i campi sottostanti per approfondire le tematiche di tuo interesse.

Sarai ricontattato al più presto da un nostro esperto.

Perseo Consulting

CONTATTACI

© 2024. All rights reserved.

MENU'